5.7. 入力設定-単価代価¶

単価代価の代価表における雑品・諸雑費に関する丸め等の設定項目です。

5.7.1. 単位当り金額 丸め単位/方法 (単価代価)¶

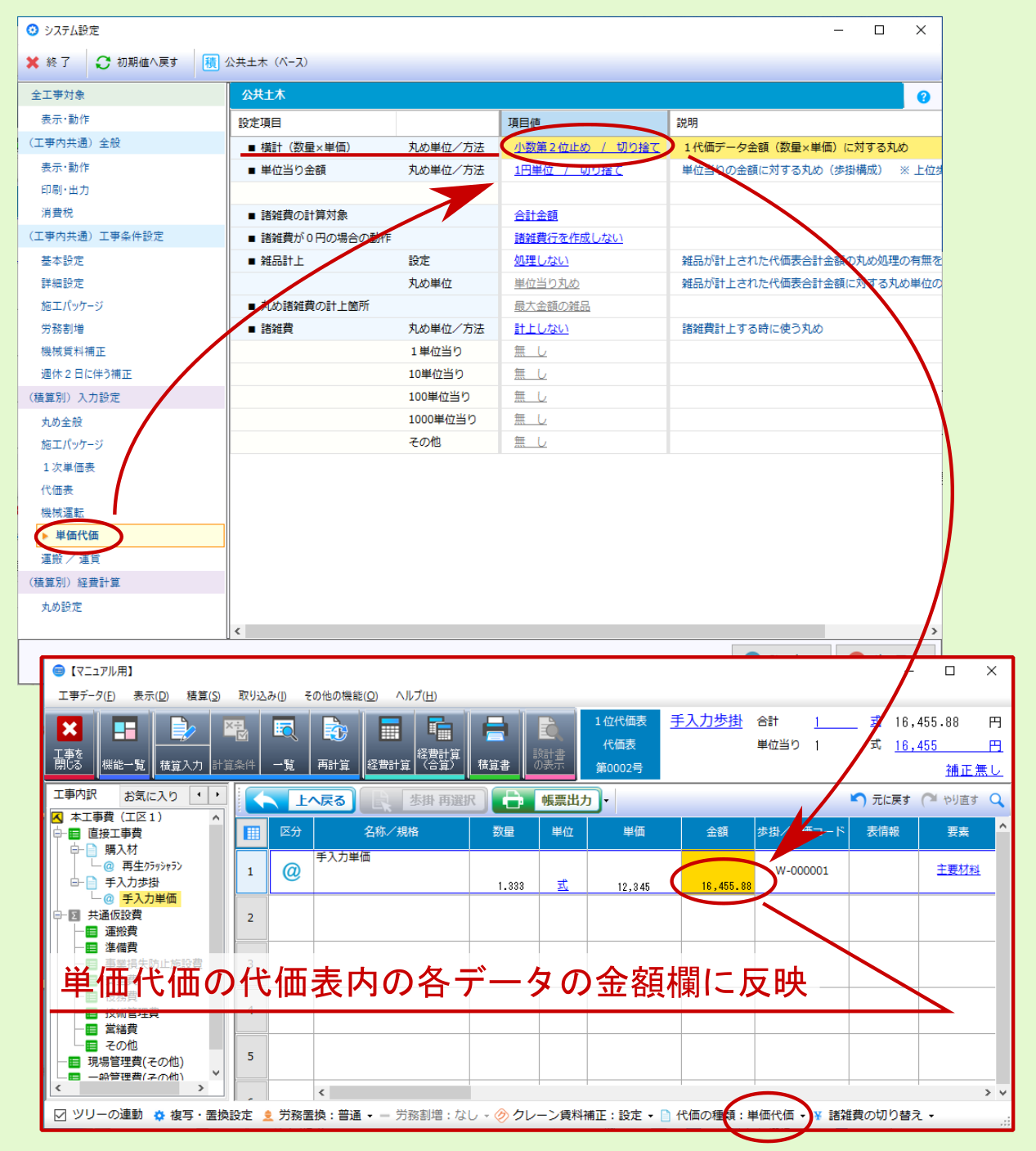

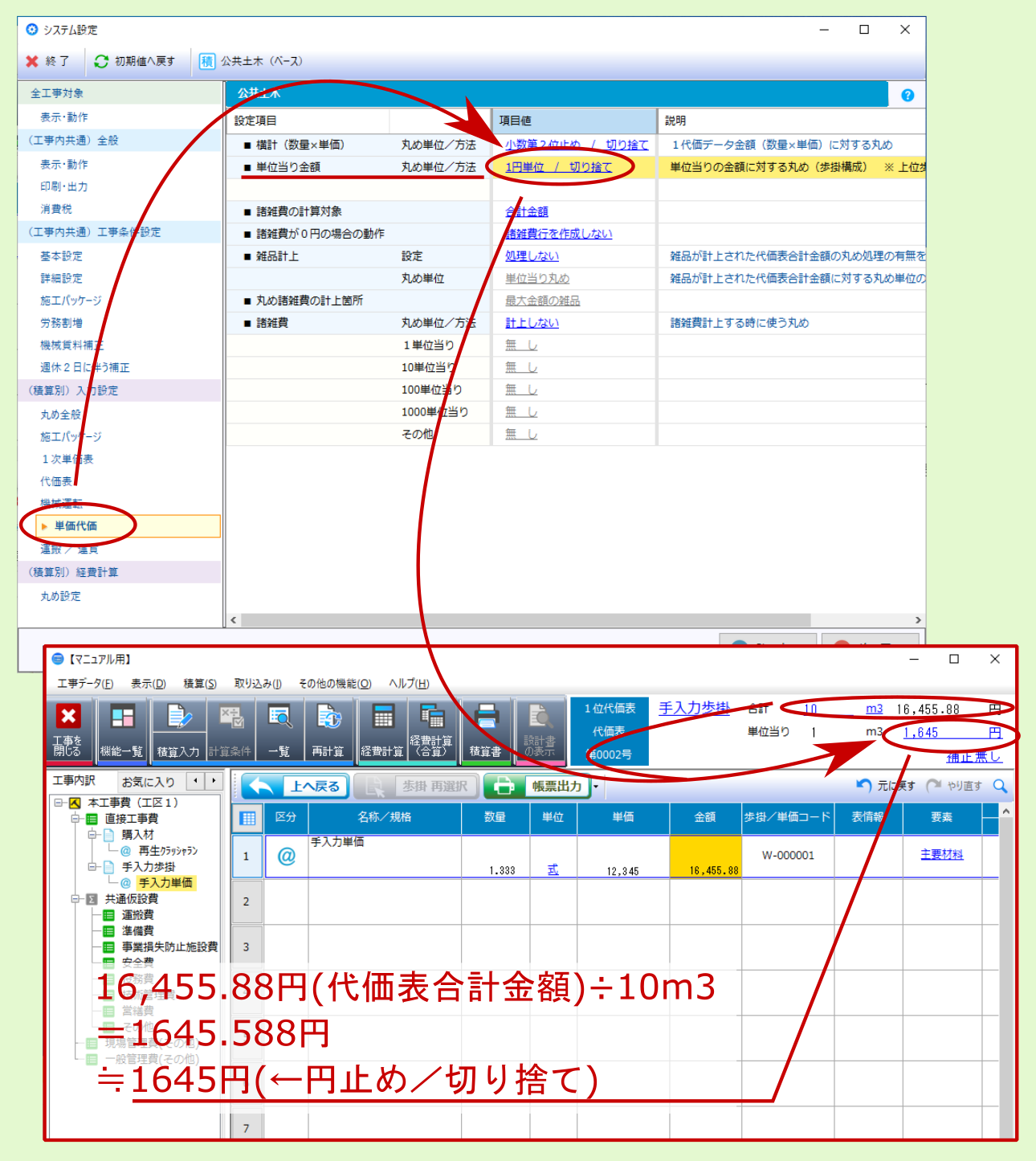

単価代価の代価表内の各データの 金額 欄(=数量×単価)に対する丸め設定です。

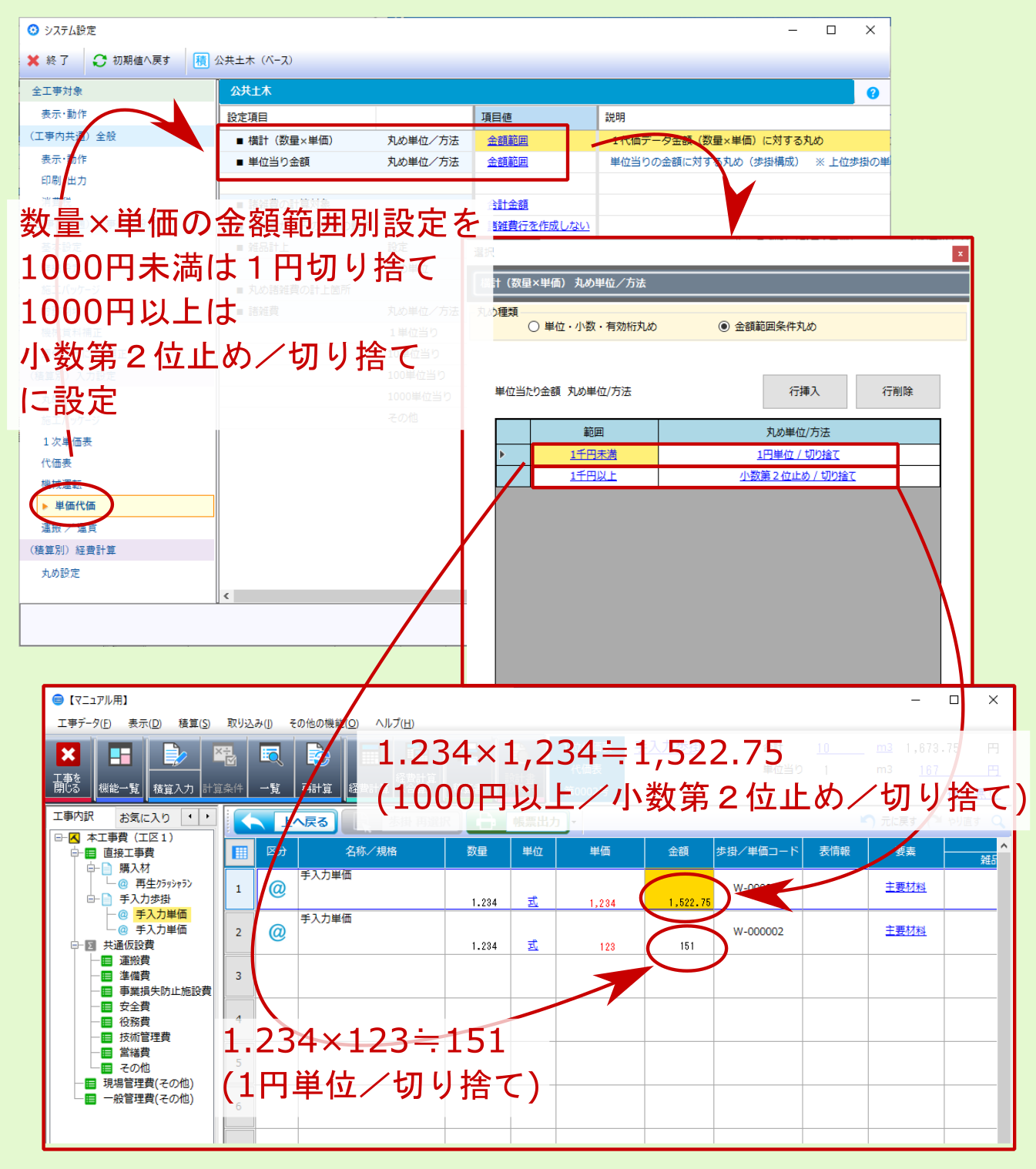

丸めの種類が単位・小数・有効桁での丸めと、 金額範囲ごとの丸め の2種あり、選択することができます。

5.7.1.1. 単位当り金額 金額範囲別の設定 (単価代価)¶

単価代価 の 横計(数量×単価)・単位当り金額 において、 金額範囲ごとの丸め を行う場合の金額範囲の設定です。

指定した金額未満の場合、以上の場合とそれぞれ丸めの設定をすることができます。

5.7.1.2. 単位当り金額 金額範囲別の設定 丸め単位/方法(単価代価)¶

単価代価 の 横計(数量×単価)・単位当り金額 において、金額範囲別丸めを行う場合の金額範囲の設定です。

指定した金額未満の場合と、金額以上の場合の丸めをそれぞれ設定をすることができます。

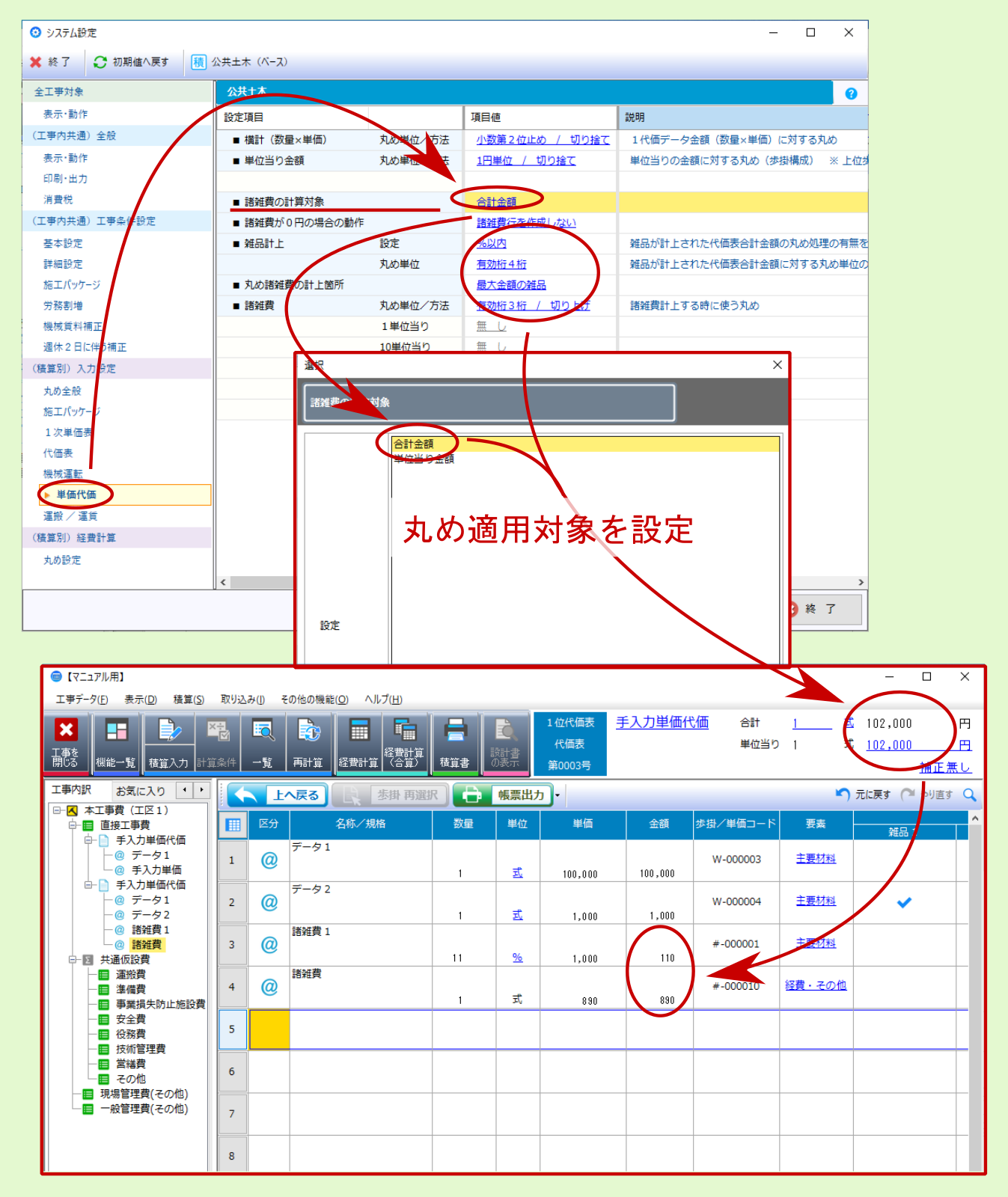

5.7.2. 諸雑費の計算対象(単価代価)¶

雑品計上(単価代価) / 諸雑費(単価代価) の丸めの対象として、 単価代価 の代価表の 合計金額 / 単位当り金額 のいずれに適用するか設定します。

注釈

本設定項目を 単位当り金額 に設定した場合については、 丸め諸雑費 の マイナス計上 は行われません( 単位当り金額 に対して 諸雑費丸め を 適用しません )。

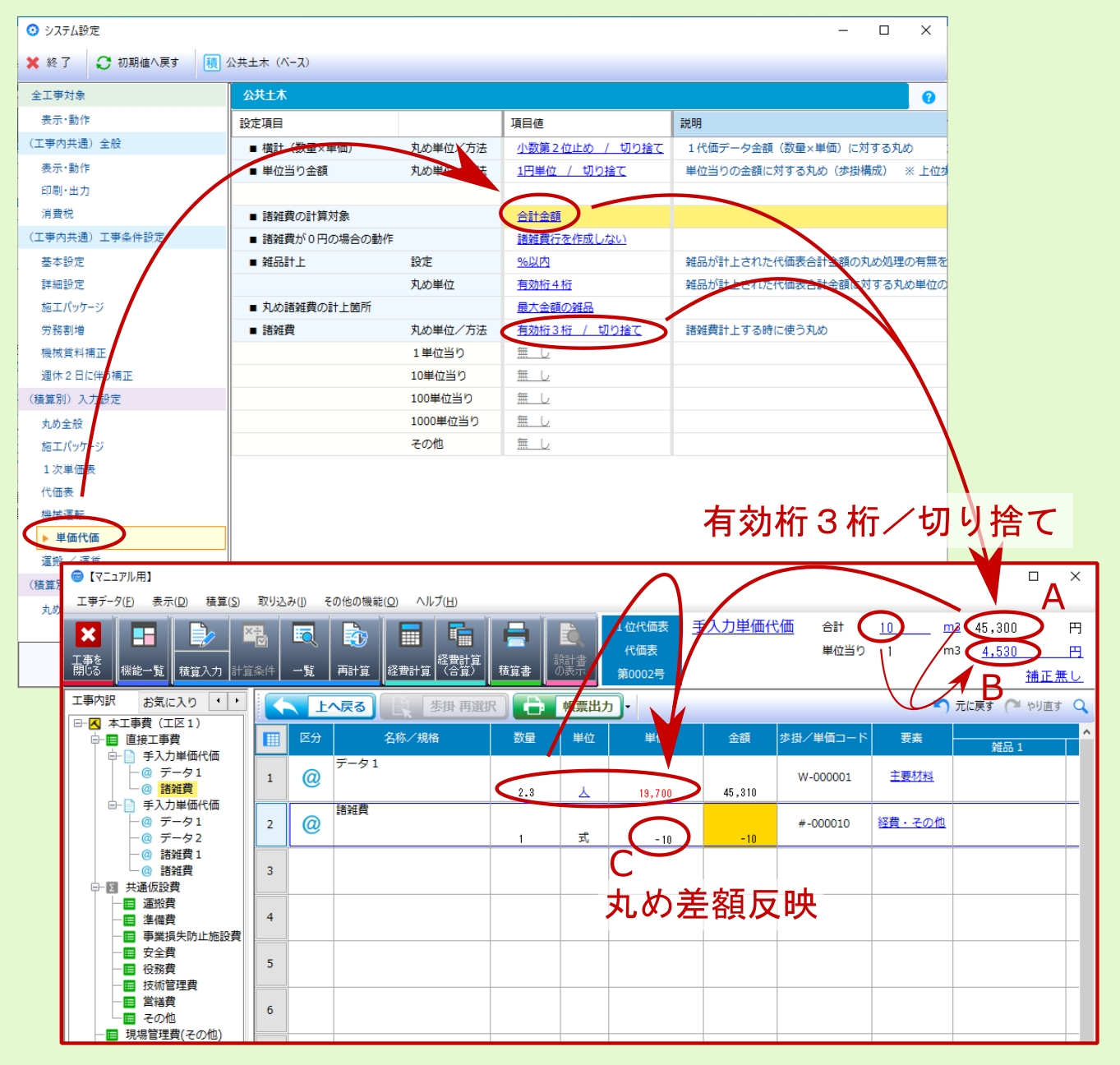

5.7.2.1. [諸雑費丸め:計算対象:合計金額]の例¶

合計金額

|

=2.3×19,700

=45,310 [円/10m3]

≒45,300 [円/10m3] (←有効3桁/切り捨て)……A

⇒ 丸め差額 =45,300-45,310=-10円

|

単位当り金額

|

=合計金額÷合計数量

=45,300÷10

≒4,530 [円/m3] ……B

|

諸雑費

|

= 丸め差額

= -10円……C

|

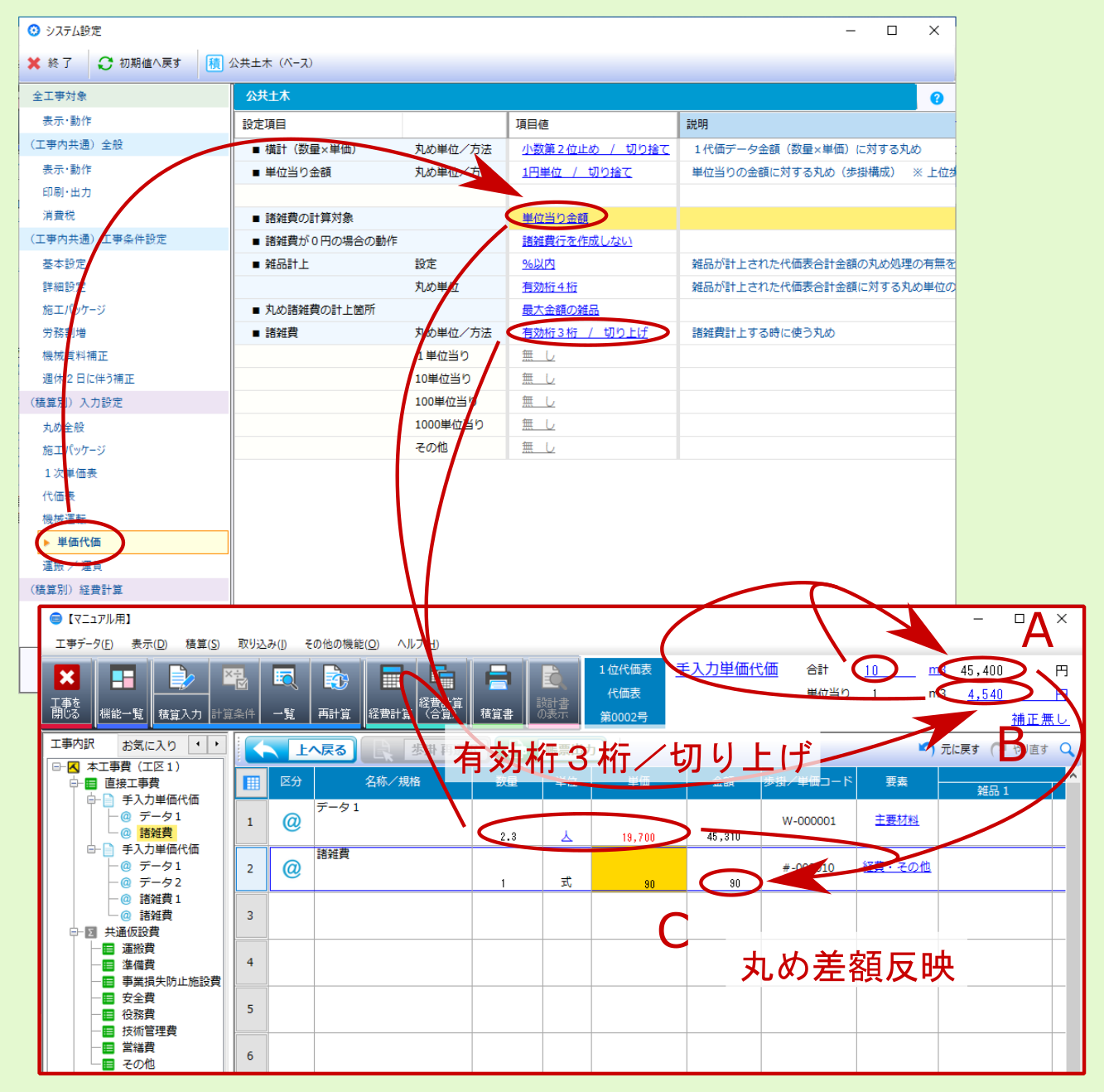

5.7.2.2. [諸雑費丸め:計算対象:単位当り金額]の例¶

合計金額(1)

|

=2.3×19,700

=45,310 [円/10m3]

|

単位当り金額

|

=合計金額(1)÷合計数量

=45,310÷10

≒4,531 [円/m3]

≒4,540 [円/m3] (←有効3桁/切り上げ)……B

|

合計金額(2)

|

=単位当り金額×合計数量

=4,540×10

=45,400 [円/m3] ……C

|

丸め差額

|

=合計金額(2)-合計金額(1)

=45,400-45,310

= 90円

|

諸雑費

|

= 90円……C

|

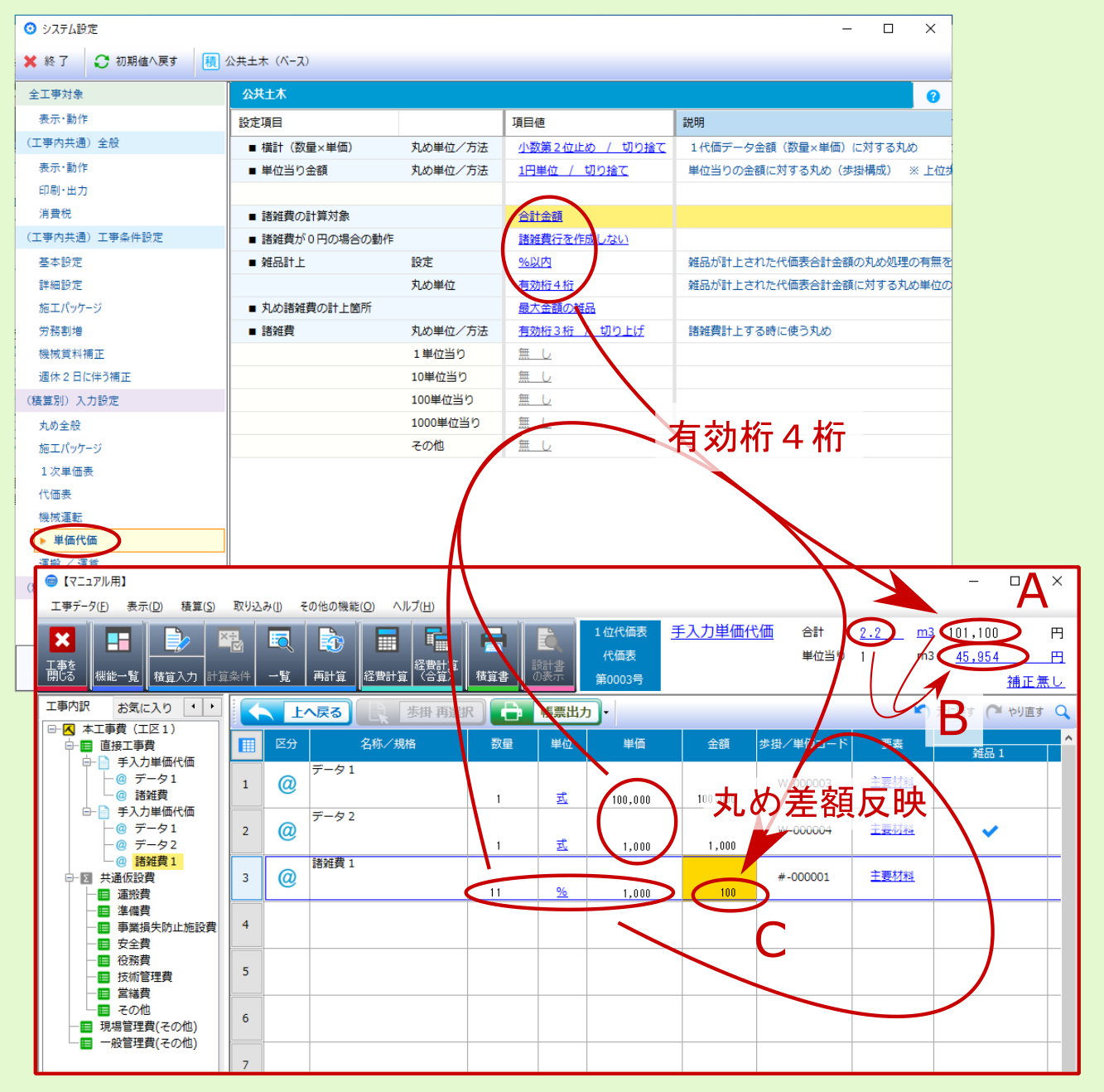

5.7.2.3. [雑品計上丸め:計算対象:合計金額]の例¶

合計金額

|

=(100,000+1,000)+1,000×11%

=101,000+110 [円/2.2m3]

≒101,100 [円/2.2m3] (←有効4桁丸め)……A

⇒ 丸め差額 =101,100-101,110= -10円

|

単位当り金額

|

=合計金額÷合計数量

=101,100÷2.2

≒45,954 [円/m3] ……B

|

諸雑費

|

= 1,000×11%+ 丸め差額

= 110 -10

= 100円 ……C

|

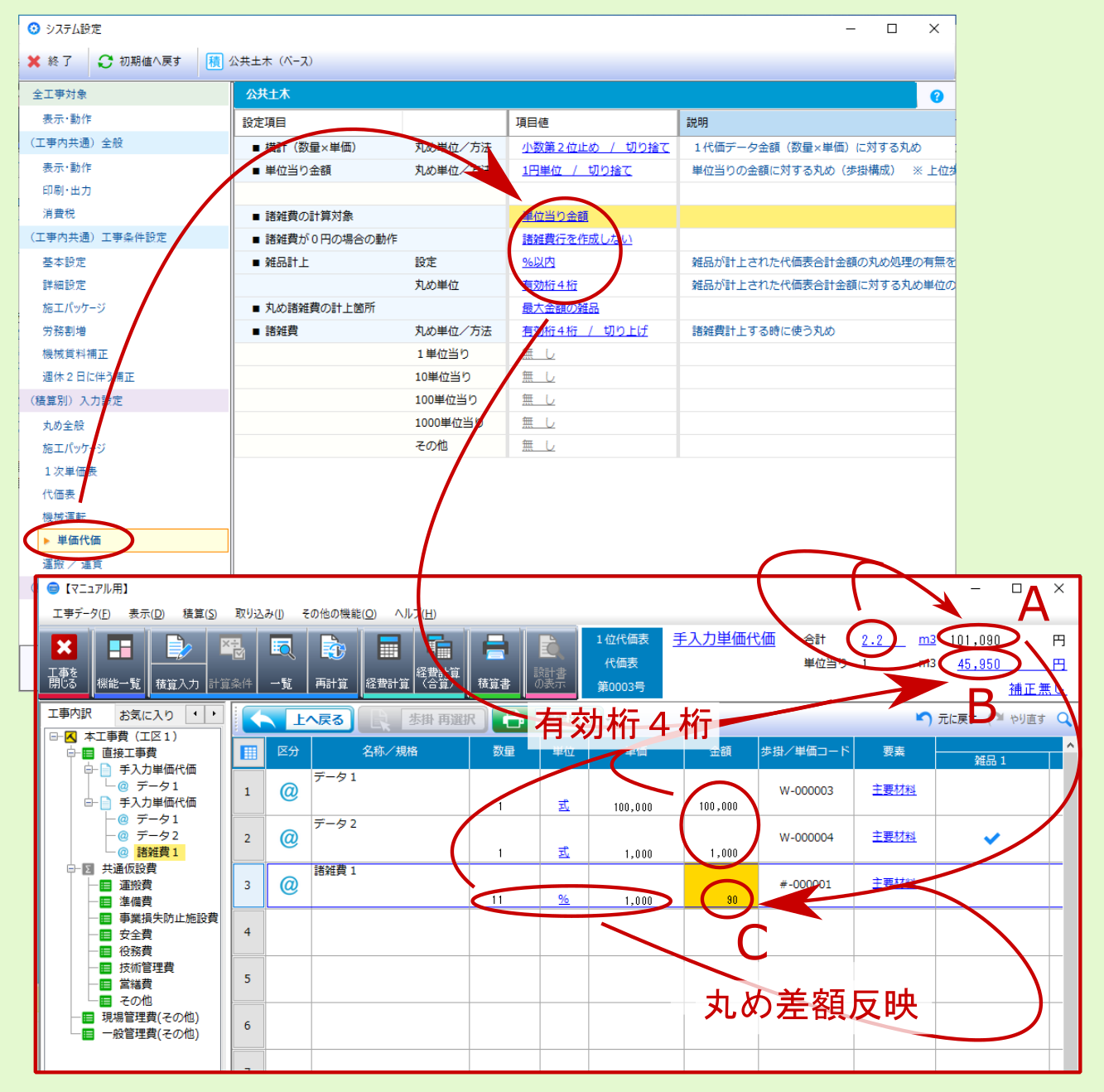

5.7.2.4. [雑品計上丸め:計算対象:単位当り金額]の例¶

合計金額(1)

|

=(100,000+1,000)1,000×11%

=101,000+110

=101,110 [円/2.2m3]

|

単位当り金額

|

=合計金額(1)÷合計数量

=101,110÷2.2

≒45,959 [円/m3]

≒45,950 [円/m3] (←有効4桁丸め)……B

|

合計金額(2)

|

=単位当り金額×合計数量

=45,950×2.2

=101,090 [円/2.2m3] ……A

|

丸め差額

|

=合計金額(2)-合計金額(1)

=101,090-101,110= -20円

|

諸雑費

|

=1,000×11%+ 丸め差額

=110 -20 =90円 ……C

|

5.7.4. 雑品計上 (単価代価)¶

5.7.4.1. 雑品計上 設定¶

雑品 計上された 単価代価 について、前述の設定項目 諸雑費の計算対象(単価代価) で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )に対する丸め処理の設定です。 丸め差額が雑品計上額( 諸雑費1 (#-000001)~ 諸雑費5 (#-000005))に反映されます。

注釈

計算方法は 切り捨て固定 です。

注釈

選択肢については、下表を参照ください。

処理しない

|

諸雑費の計算対象(単価代価) で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )に対して丸めを適用しません。

|

%以内

|

諸雑費の計算対象(単価代価) で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )に対して、後述の設定項目 雑品計上 丸め単位/方法 で設定した丸めを適用し、 雑品計上額 に反映します。

|

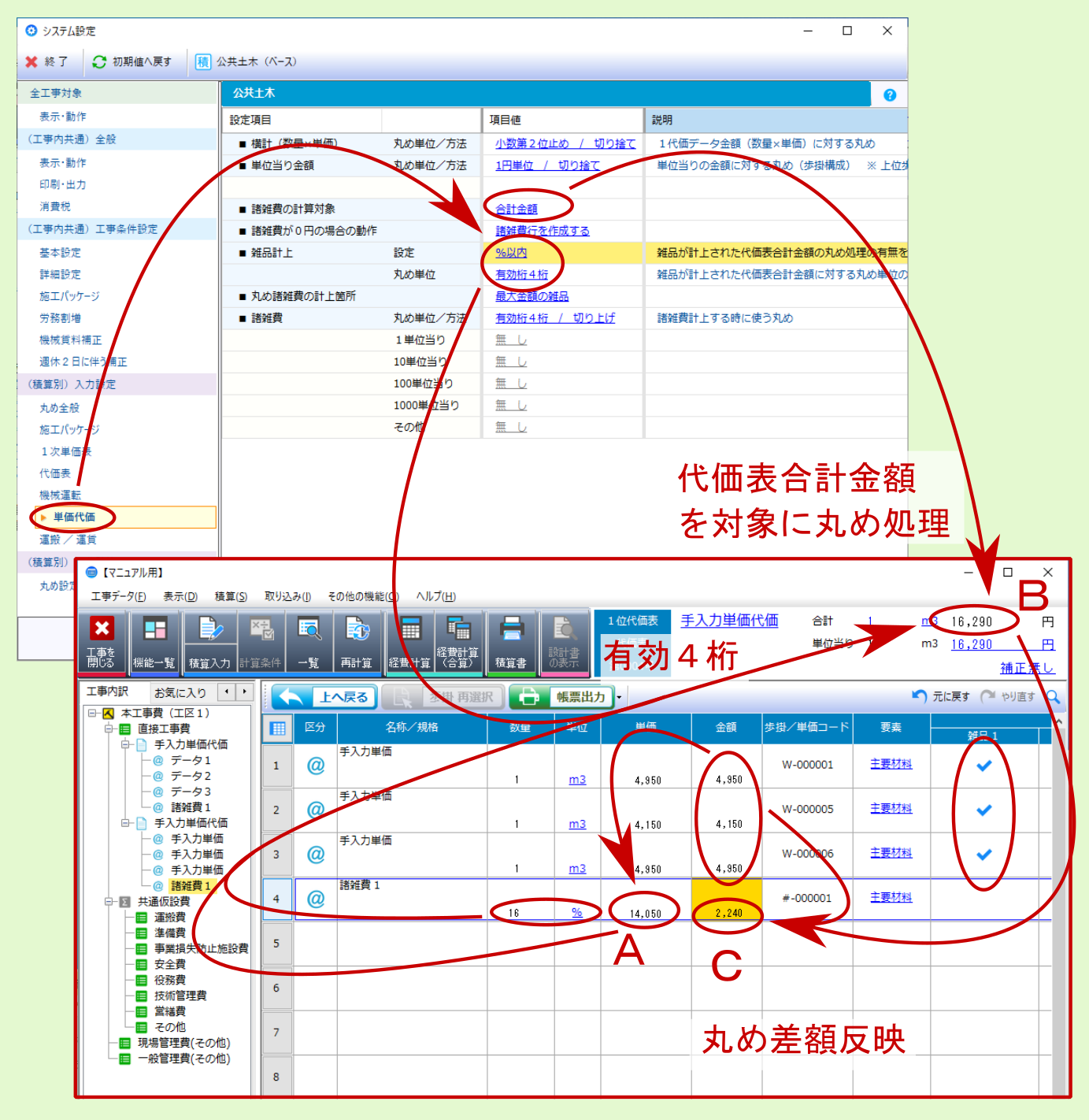

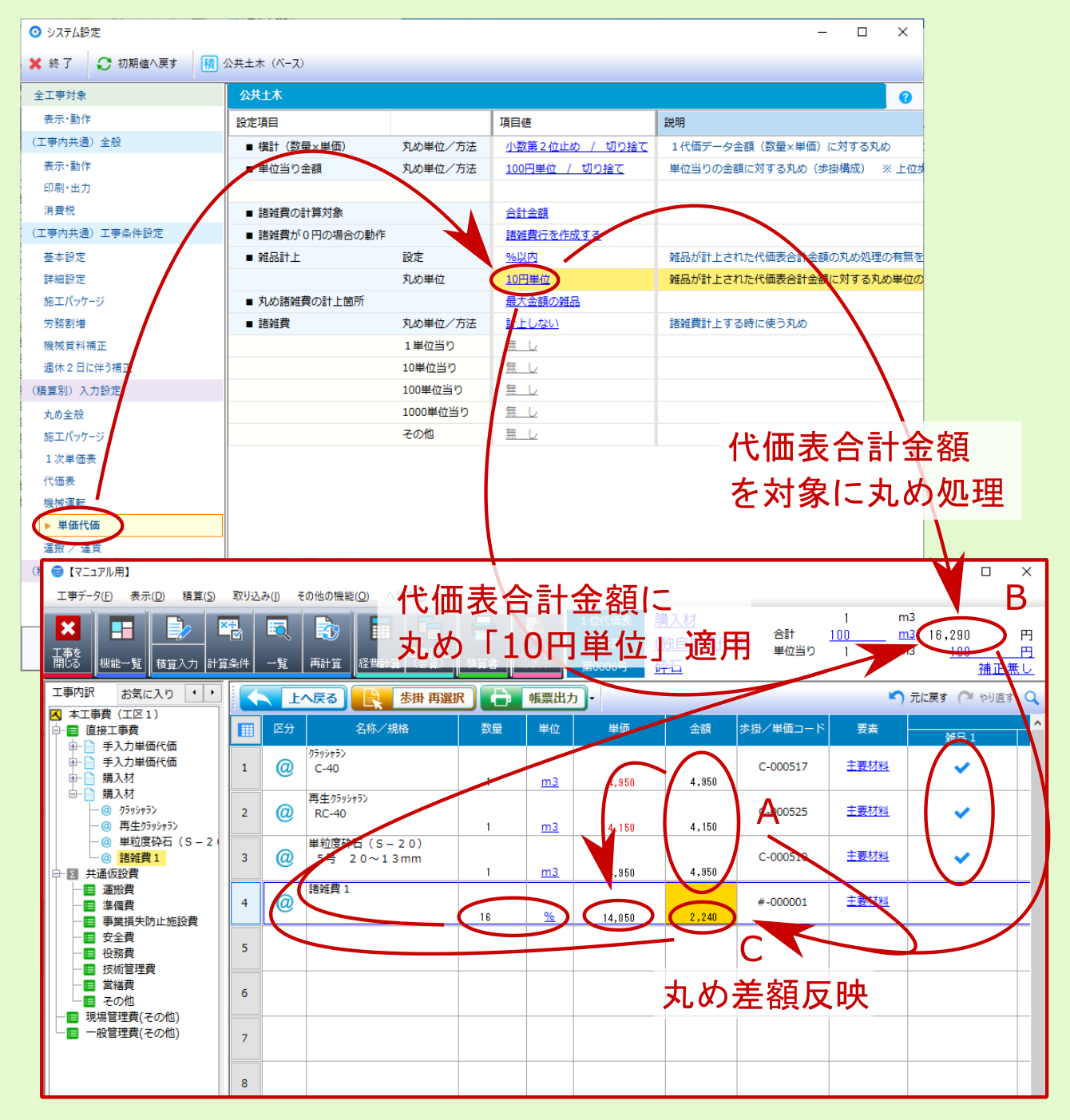

%以内に設定した場合の計算事例

雑品対象単価合計

|

=4,950+4,150+4,950

= 14,050……A

|

諸雑費の計算対象

|

合計金額( 代価表合計 )

|

代価表合計

|

雑品対象単価合計×(1+雑品数量)

=14,050×(1+16%)

=14,050×1.16%

=16,298

≒ 16,290 (← 有効4桁 (切り捨て) ……B )

|

雑品計上額

|

=代価表合計-雑品対象単価合計

=16,290-14,050

= 2,240……C

|

5.7.4.2. 雑品計上 丸め単位/方法¶

前述の設定項目 雑品計上 設定 を %以内 に設定した場合に、雑品計上された 単価代価 について、設定項目 諸雑費の計算対象(単価代価) で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )に対して適用される丸め単位を設定します。

設定項目については、下表を参照ください。

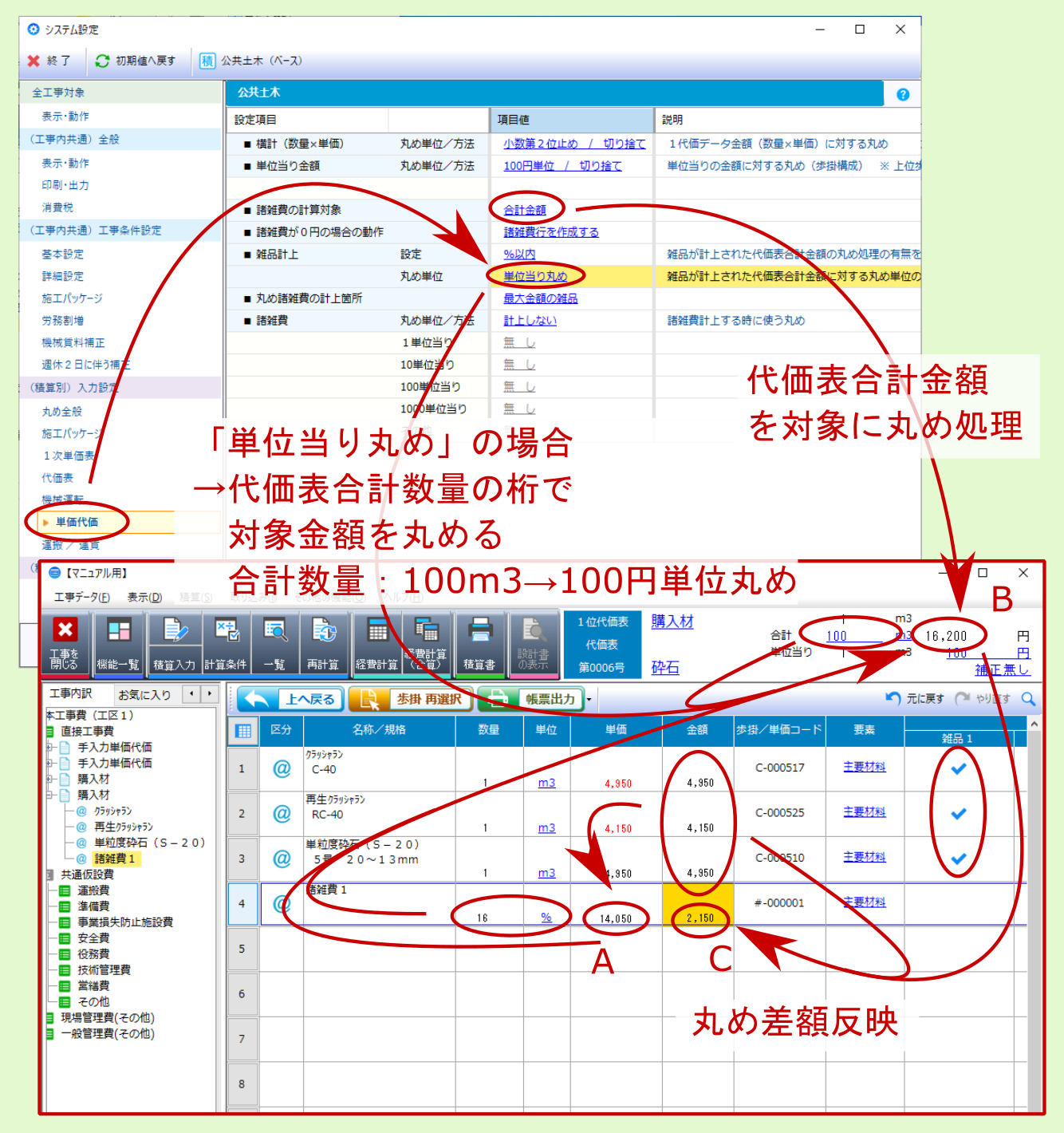

諸雑費の計算対象(単価代価) で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )について、 代価表合計数量 の桁で丸めます。

※例.代価表合計数量:100m3→100円単位で丸め

丸め方法は切り捨て固定です。

|

|

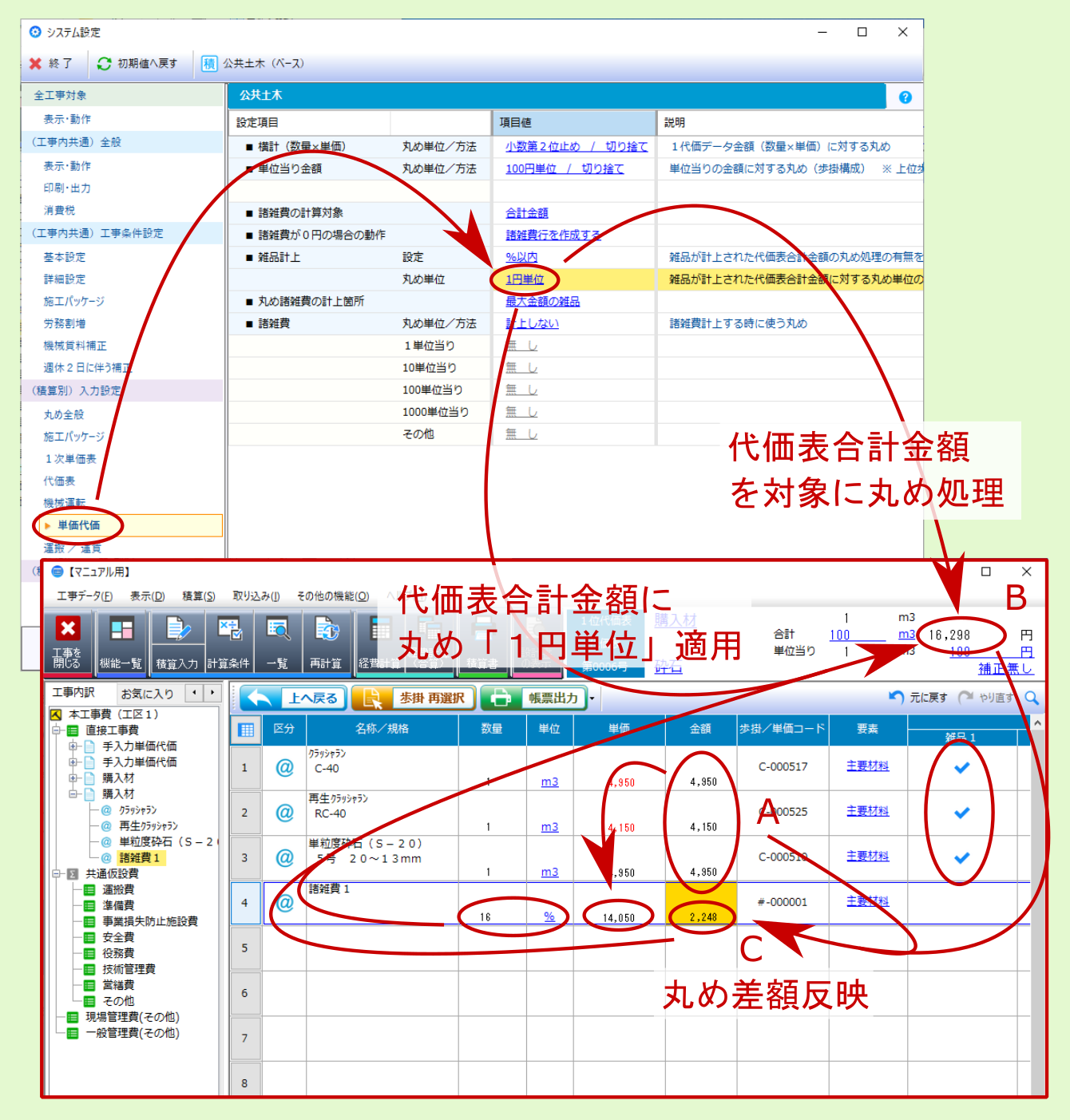

諸雑費の計算対象(単価代価) で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )について1円単位で丸めます。

丸め方法は切り捨て固定です。

|

|

諸雑費の計算対象(単価代価) で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )について10円単位で丸めます。

丸め方法は切り捨て固定です。

|

|

諸雑費の計算対象(単価代価) で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )について100円単位で丸めます。

丸め方法は切り捨て固定です。

|

諸雑費の計算対象(単価代価) で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )について2桁で丸めます。

丸め方法は切り捨て固定です。

|

|

諸雑費の計算対象(単価代価) で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )について3桁で丸めます。

丸め方法は切り捨て固定です。

|

|

諸雑費の計算対象(単価代価) で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )について4桁で丸めます。

丸め方法は切り捨て固定です。

|

|

諸雑費の計算対象(単価代価) で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )について5桁で丸めます。

丸め方法は切り捨て固定です。

|

単位当り丸めの計算事例

雑品対象単価合計

|

4,950+4,150+4,950

= 14,050……A

|

諸雑費の計算対象

|

合計金額 **(代価表合計)

|

代価表合計

|

=雑品対象単価合計×(1+雑品数量)

= 14,050×(1+16%)

= 14,050×1.16

= 16,298

≒ 16,200 (← 単位当り丸め (代価表合計数量100m3→100円単位で丸め ……B )

|

雑品計上額

|

=代価表合計-雑品対象単価合計

=16,200-14,050

= 2,150……C

|

1円単位の計算事例

雑品対象単価合計

|

4,950+4,150+4,950

= 14,050……A

|

諸雑費の計算対象

|

合計金額 **(代価表合計)

|

代価表合計

|

=雑品対象単価合計×(1+雑品数量)

= 14,050×(1+16%)

= 14,050×1.16

= 16,298

≒ 16,298 (← 1円単位……B )

|

雑品計上額

|

=代価表合計-雑品対象単価合計

=16,298-14,050

= 2,248……C

|

10円単位の計算事例

雑品対象単価合計

|

4,950+4,150+4,950

= 14,050……A

|

諸雑費の計算対象

|

合計金額 **(代価表合計)

|

代価表合計

|

=雑品対象単価合計×(1+雑品数量)

= 14,050×(1+16%)

= 14,050×1.16

= 16,298

≒ 16,290 (← 10円単位……B )

|

雑品計上額

|

=代価表合計-雑品対象単価合計

=16,290-14,050

= 2,240……C

|

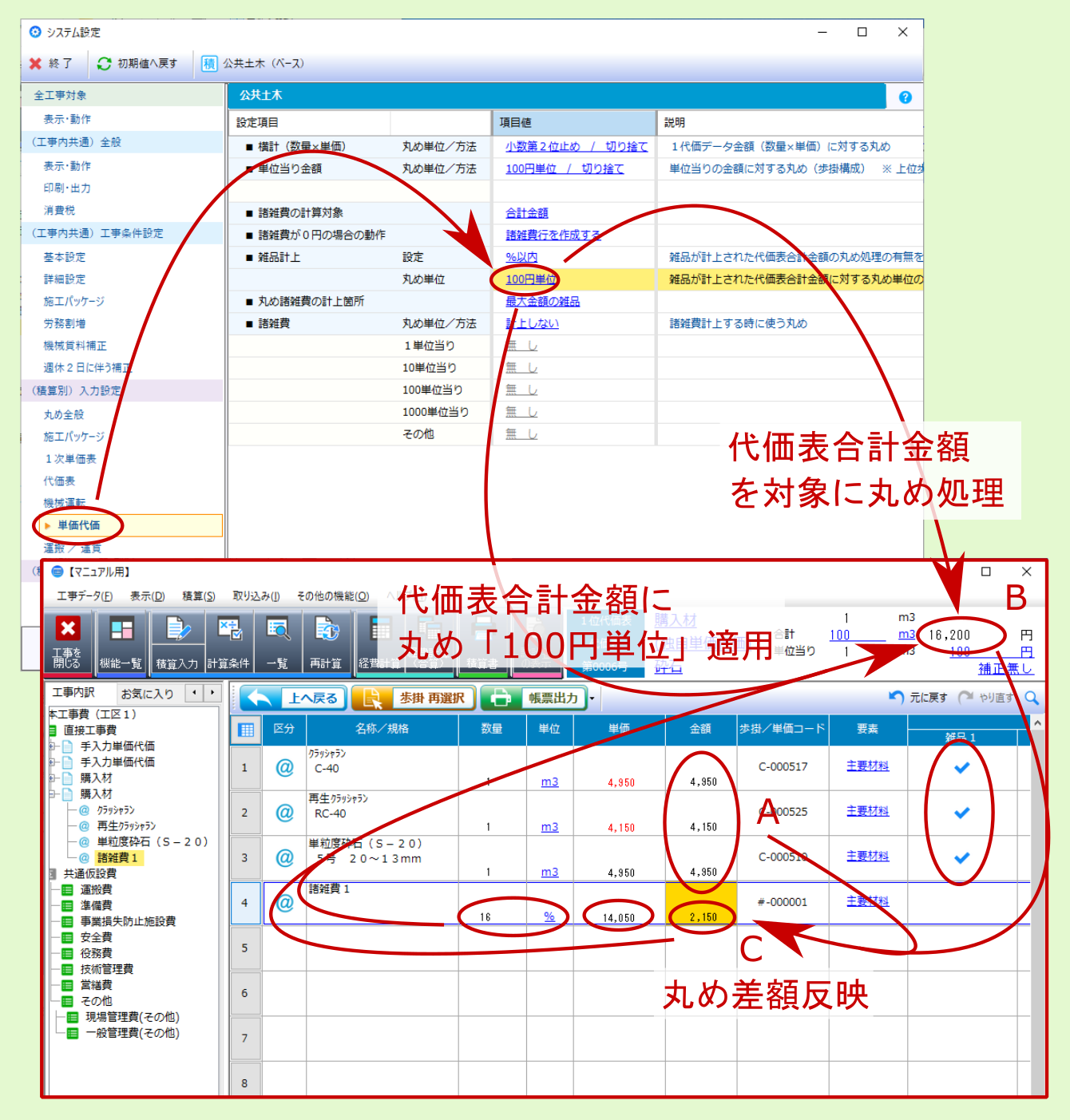

100円単位の計算事例

雑品対象単価合計

|

4,950+4,150+4,950

= 14,050……A

|

諸雑費の計算対象

|

合計金額 **(代価表合計)

|

代価表合計

|

=雑品対象単価合計×(1+雑品数量)

= 14,050×(1+16%)

= 14,050×1.16

= 16,298

≒ 16,200 (← 100円単位……B )

|

雑品計上額

|

=代価表合計-雑品対象単価合計

=16,290-14,050

= 2,150……C

|

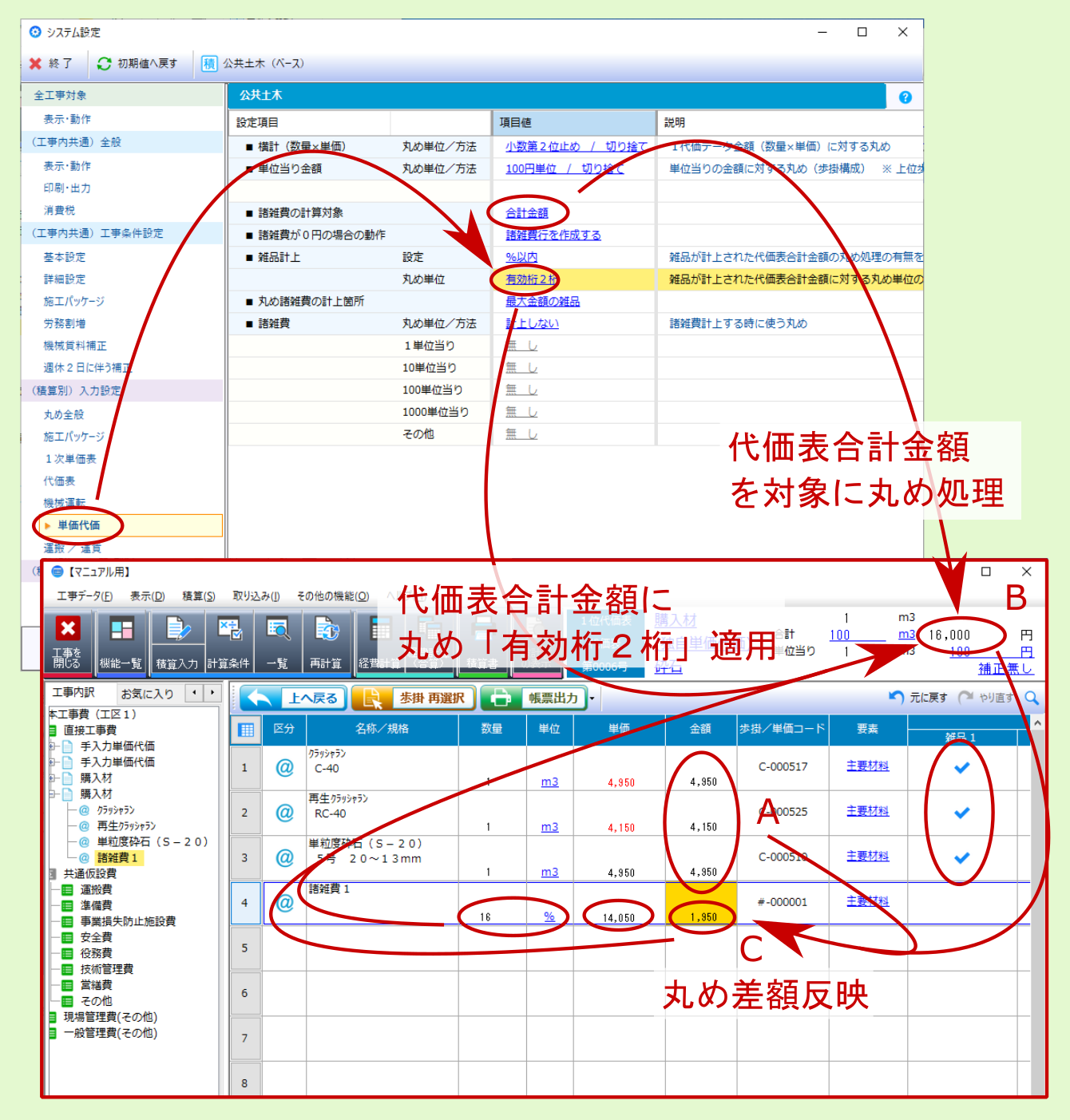

有効桁2桁の計算事例

雑品対象単価合計

|

4,950+4,150+4,950

= 14,050……A

|

諸雑費の計算対象

|

合計金額 **(代価表合計)

|

代価表合計

|

=雑品対象単価合計×(1+雑品数量)

= 14,050×(1+16%)

= 14,050×1.16

= 16,298

≒ 16,000 (← 有効桁2桁……B )

|

雑品計上額

|

=代価表合計-雑品対象単価合計

=16,000-14,050

= 1,950……C

|

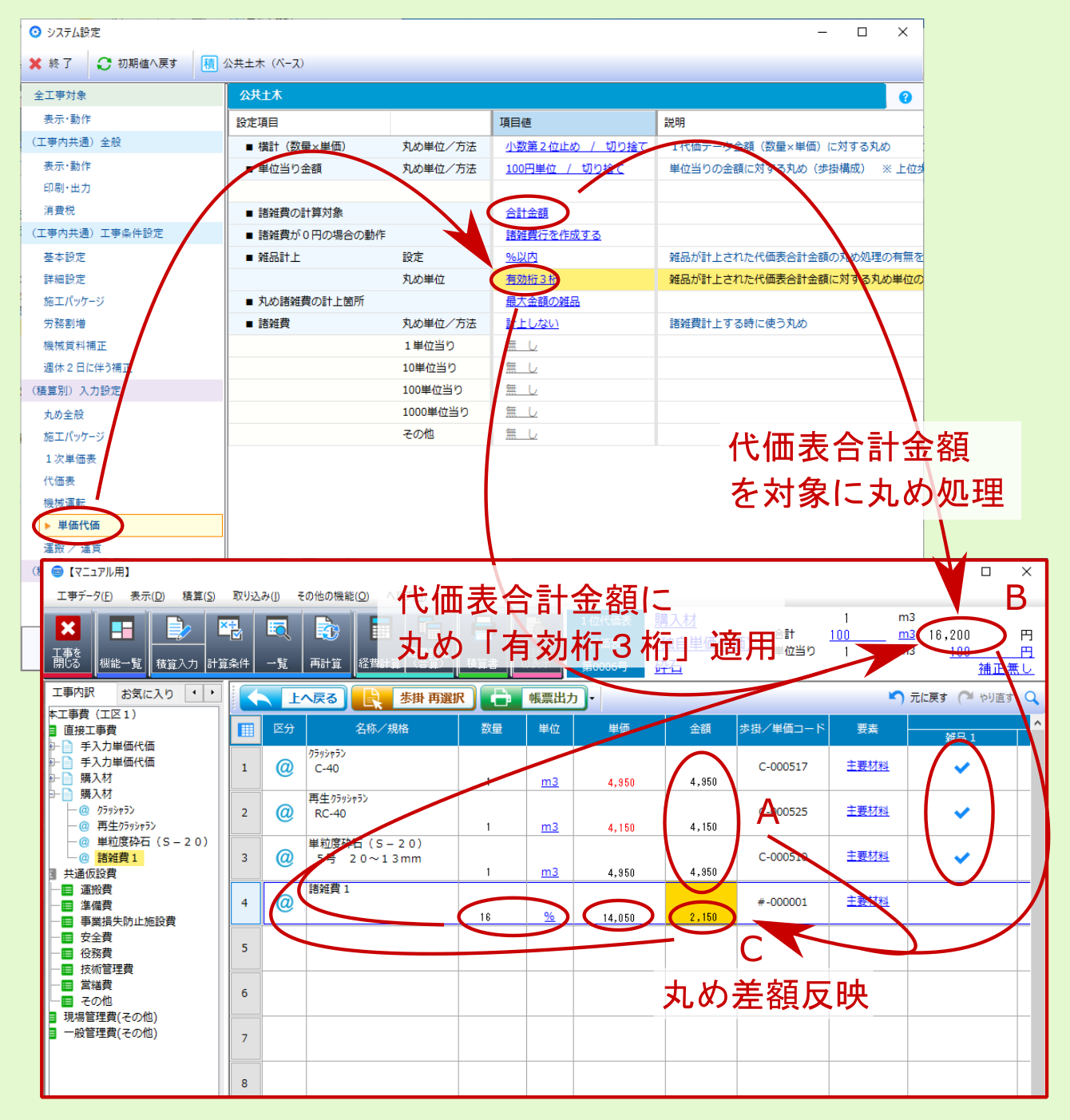

有効桁3桁の計算事例

雑品対象単価合計

|

4,950+4,150+4,950

= 14,050……A

|

諸雑費の計算対象

|

合計金額 **(代価表合計)

|

代価表合計

|

=雑品対象単価合計×(1+雑品数量)

= 14,050×(1+16%)

= 14,050×1.16

= 16,298

≒ 16,200 (← 有効桁3桁……B )

|

雑品計上額

|

=代価表合計-雑品対象単価合計

=16,200-14,050

= 2,150……C

|

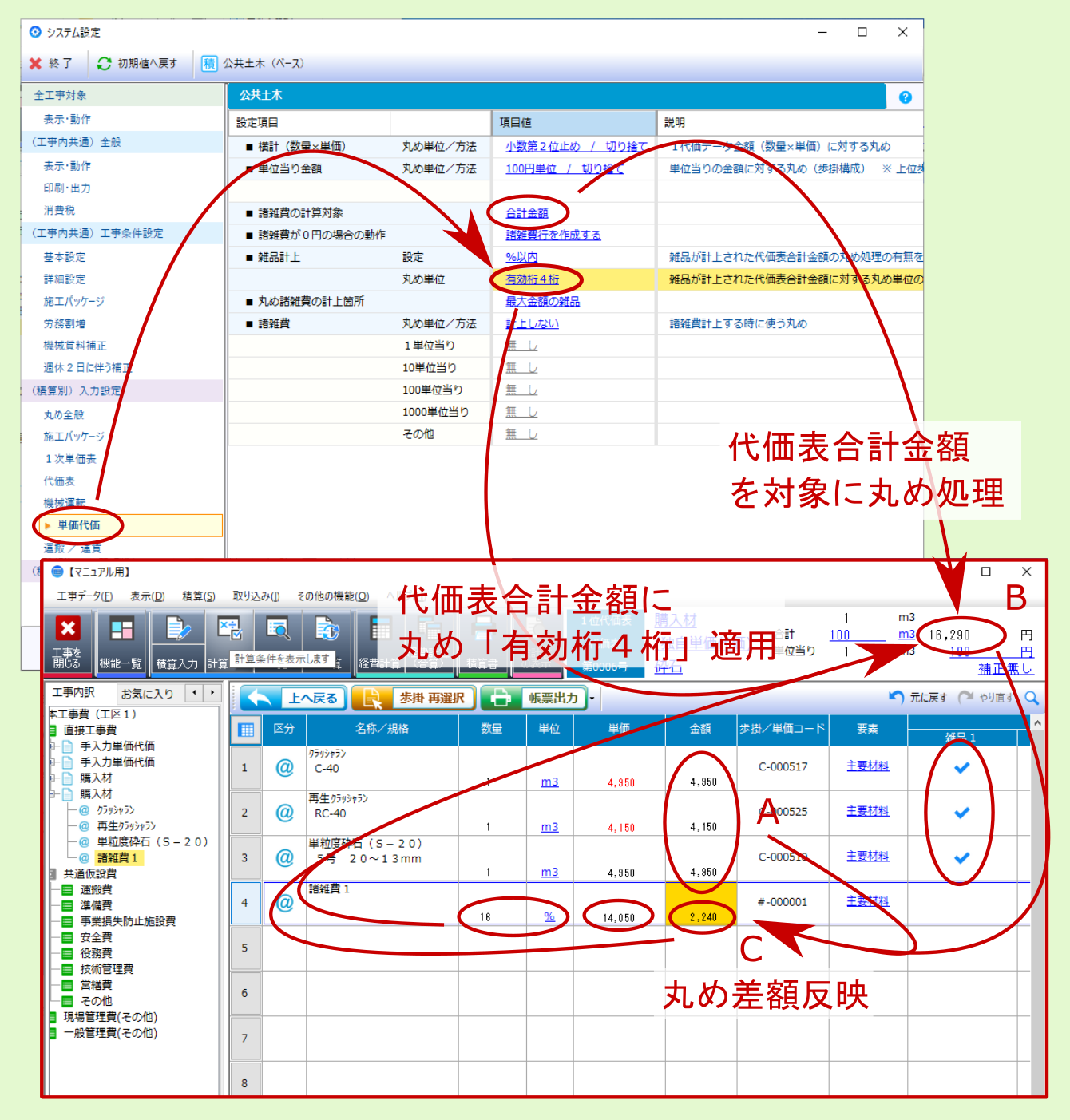

有効桁4桁の計算事例

雑品対象単価合計

|

4,950+4,150+4,950

= 14,050……A

|

諸雑費の計算対象

|

合計金額 **(代価表合計)

|

代価表合計

|

=雑品対象単価合計×(1+雑品数量)

= 14,050×(1+16%)

= 14,050×1.16

= 16,298

≒ 16,290 (← 有効桁4桁……B )

|

雑品計上額

|

=代価表合計-雑品対象単価合計

=16,290-14,050

= 2,240……C

|

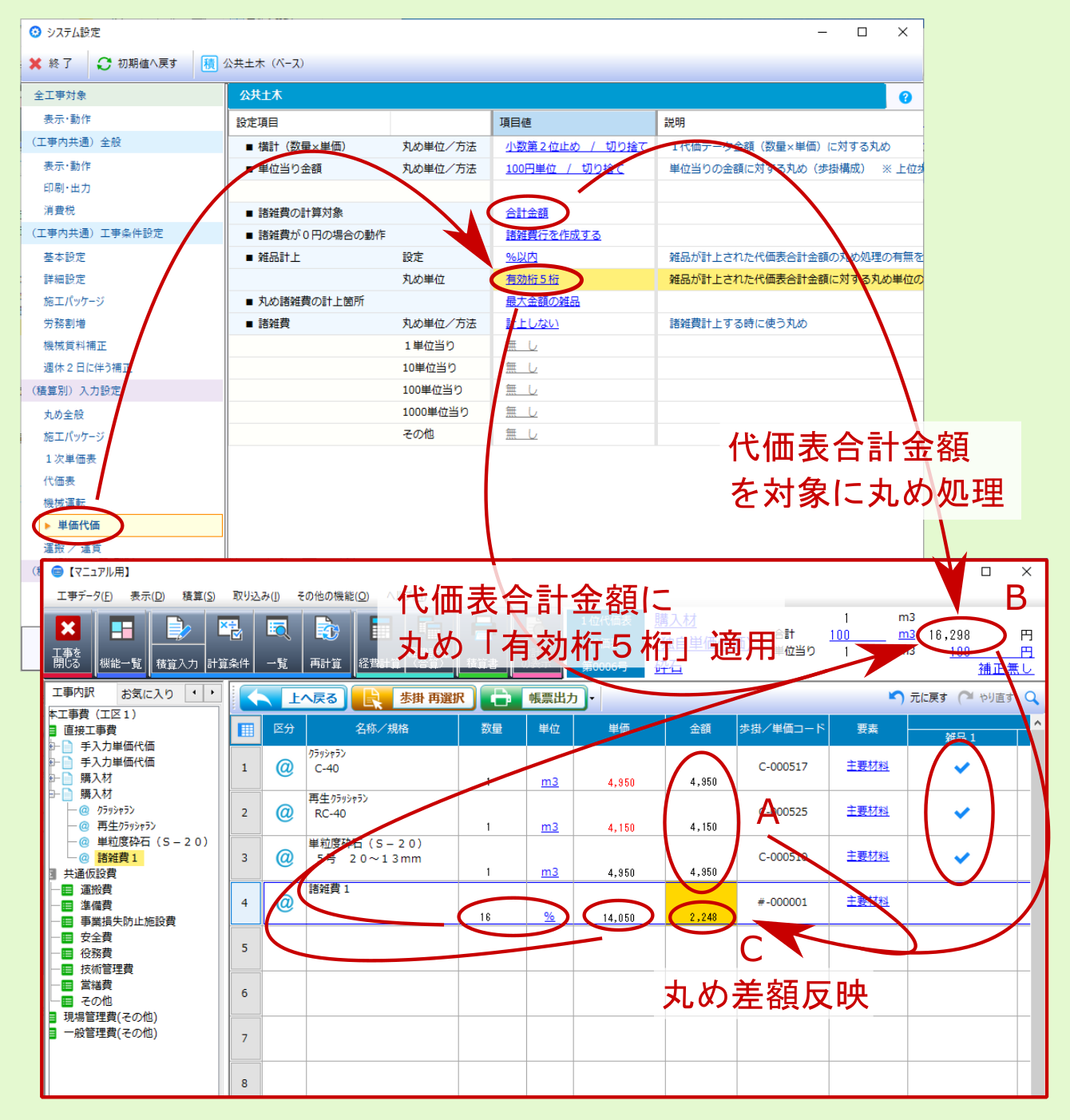

有効桁5桁の計算事例

雑品対象単価合計

|

4,950+4,150+4,950

= 14,050……A

|

諸雑費の計算対象

|

合計金額 **(代価表合計)

|

代価表合計

|

=雑品対象単価合計×(1+雑品数量)

= 14,050×(1+16%)

= 14,050×1.16

= 16,298

≒ 16,298 (← 有効桁5桁……B )

|

雑品計上額

|

=代価表合計-雑品対象単価合計

=16,290-14,050

= 2,248……C

|

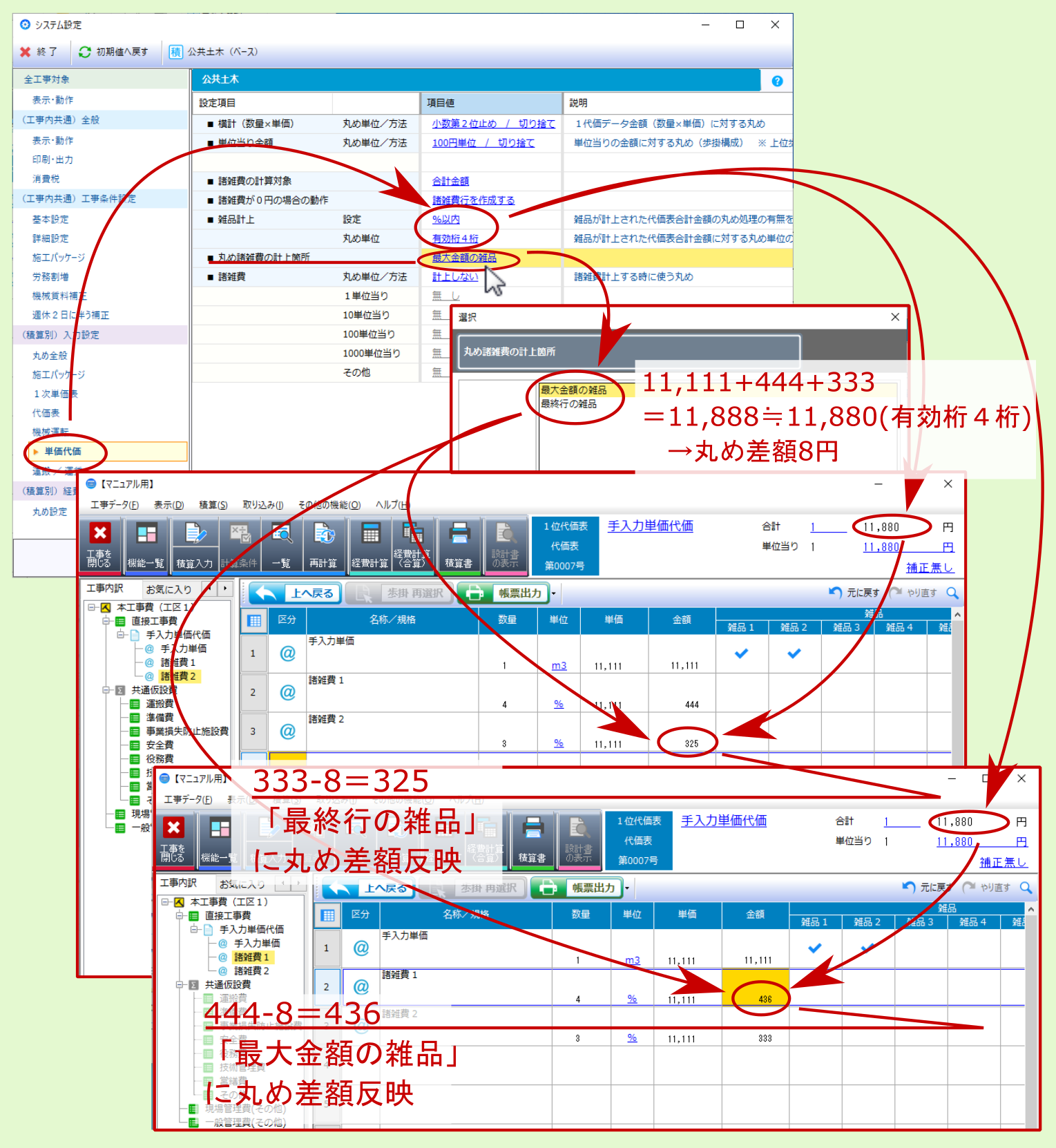

5.7.5. 丸め諸雑費の計上箇所 (単価代価)¶

複数の 雑品計上 (諸雑費1、諸雑費2…等)をした 単価代価 について、 諸雑費の計算対象(単価代価) で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )に対する丸め設定時( 雑品計上 設定 を %以内 にした場合)における、代価合計の丸め差額を 最大金額の雑品 (諸雑費)に反映するか、 最終行の雑品 (諸雑費)に反映するかについて設定します。

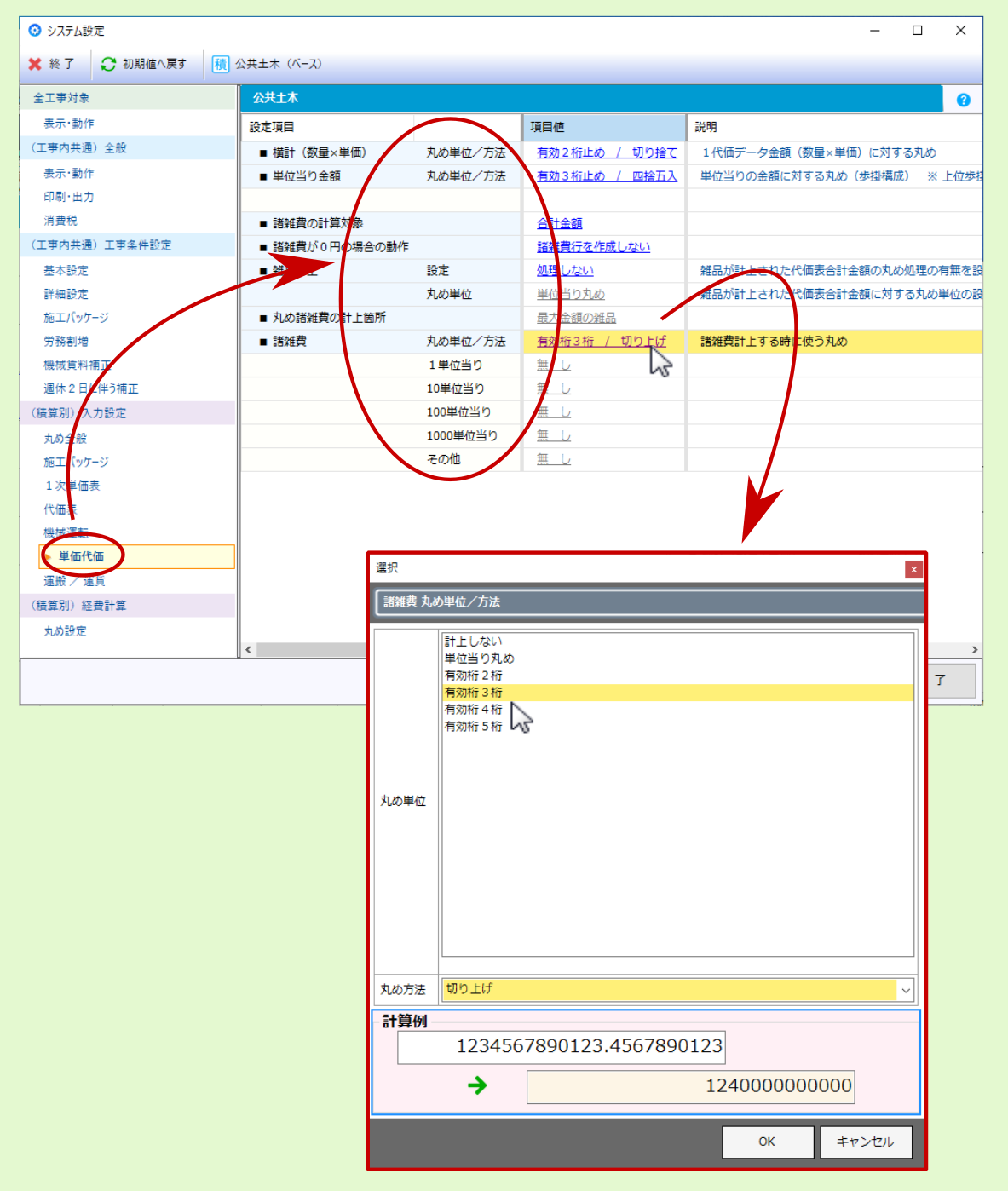

5.7.6. 諸雑費(単価代価)¶

5.7.6.1. 諸雑費 丸め単位/方法¶

単価代価 の下位代価表について、 諸雑費の計算対象(単価代価) で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )に対する丸め設定で、丸めた金額との差額が 諸雑費 (#-000010)として、代価表末尾にデータ計上されます。

注釈

諸雑費区分 が 有り / 複合 で設定されている 単価代価 の歩掛が対象となります。

諸雑費の計算対象 で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )について、

代価表合計数量 に対応する後述の丸め設定( 諸雑費 1単位当り / 諸雑費 10単位当り /諸雑費 100単位当り/諸雑費 1000単位当り/諸雑費 その他)を適用し、 丸め差額 を 諸雑費 (#-000010)として計上します。

例1.代価表合計数量: 100m3 → 諸雑費 100単位当り の丸め適用

例2.代価表合計数量: 122m3 → 諸雑費 その他の 丸め適用

|

|

諸雑費の計算対象で指定した対象金額( 代価表合計金額/ 代価表単位当り金額 )について2桁で丸め、 丸め差額 を 諸雑費 (#-000010)として計上します。

設定した 丸め方法 ( 切り上げ / 切り捨て / 四捨五入 )を適用します。

|

|

諸雑費の計算対象で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )について3桁で丸め、 丸め差額 を 諸雑費 (#-000010)として計上します。

設定した 丸め方法 ( 切り上げ / 切り捨て / 四捨五入 )を適用します。

|

|

諸雑費の計算対象で指定した対象金額( 代価表合計金額 / 代価表単位当り金額 )について4桁で丸め、 丸め差額 を 諸雑費 (#-000010)として計上します。

設定した 丸め方法 ( 切り上げ / 切り捨て / 四捨五入 )を適用します。

|

|

諸雑費の計算対象で指定した対象金額(代価表合計金額/代価表単位当り金額)について5桁で丸め、丸め差額を 諸雑費 (#-000010)として計上します。

設定した 丸め方法 ( 切り上げ / 切り捨て / 四捨五入 )を適用します。

|

注釈

計算事例に関しては、 代価表と同じ ですのでそちらを参照ください。

5.7.6.2. 諸雑費 1単位当り¶

諸雑費 丸め単位/方法(単価代価) を 単位当り丸め にしている場合において、 単価代価 の 代価表合計数量 が 1 の場合に適用する丸めを設定します。

丸めの選択に関しては、代価表と同じ ですのでそちらを参照ください。

5.7.6.3. 諸雑費 10単位当り¶

諸雑費 丸め単位/方法(単価代価) を 単位当り丸め にしている場合において、 単価代価 の 代価表合計数量 が 10 の場合に適用する丸めを設定します。

丸めの選択に関しては、代価表と同じ ですのでそちらを参照ください。

5.7.6.4. 諸雑費 100単位当り¶

諸雑費 丸め単位/方法(単価代価) を 単位当り丸め にしている場合において、 単価代価 の 代価表合計数量 が 100 の場合に適用する丸めを設定します。

丸めの選択に関しては、代価表と同じ ですのでそちらを参照ください。